Veröffentlicht am 15.06.2016

Chinaexpansion über Hong Kong; Warum Investitionen ins Reich der Mitte besser über die Sonderverwaltungszone strukturiert werden.

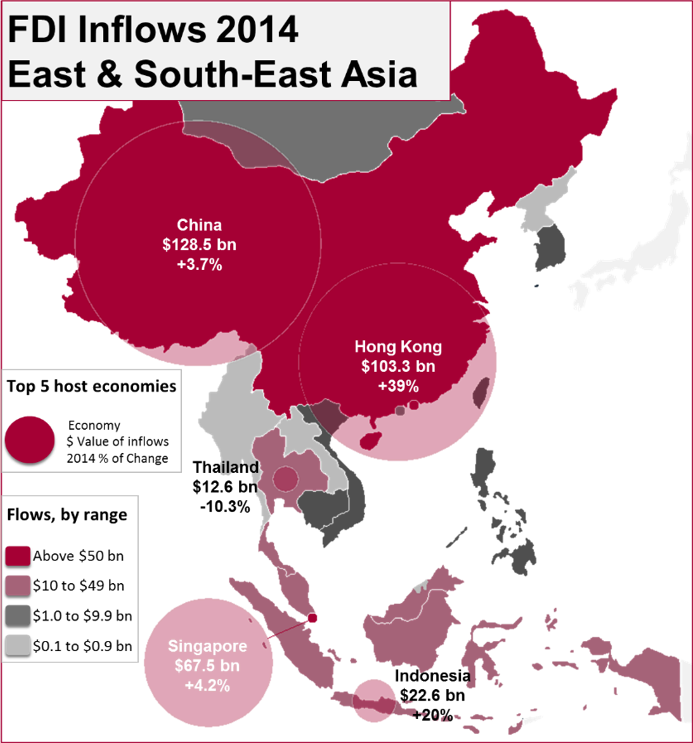

Als weltweit größter Empfänger ausländischer Direktinvestitionen (FDI) im Jahr 2014 (UNCTAD) ist China zweifellos ein wichtiges Ziel für Investoren. Auch der aktuelle Wandel Chinas von einem stark exportabhängigen Produktionsstandort zu einem immer stärkeren nationalen Absatzmarkt zeigt dies überdeutlich. Die Mittelschicht wächst rasant und damit auch der Binnenmarkt mit den zu deckenden Bedürfnissen nach hochwertigen Produkten und Dienstleistungen.

Die Gesetzgebung und Rechtssicherheit sowie Bürokratie und Korruption in China stellen allerdings weiterhin unberechenbare Herausforderung für ausländische Investoren dar.

Neben der Wahl der Rechtsform für ein Unternehmen in China (bspw. Wholly Foreign-Owned Enterprise, Joint Venture, Representative Office) ist es elementar in Erwägung zu ziehen, eine chinesische Investition über weitere Standorte zu halten strukturieren.

Hong Kong war schon immer und ist weiterhin die bevorzugte Jurisdiktion um Direktinvestitionen sowohl nach als auch von China zu strukturieren. Im vergangenen Jahr wurden knapp drei Viertel der Investitionen in China über Hong Kong getätigt, was Hong Kong mit Abstand zum beliebtesten Standort hierfür macht; Singapure ist auf Platz zwei mit unter 5% (MOFCOM)

Während Hong Kong zwar einerseits als Teil des Landes eng mit China verbunden ist, bietet es andererseits durch seinen Status als Sonderverwaltungszone und die damit einhergehende Unabhängigkeit weitreichende Vorteile und Möglichkeiten gegenüber Standorten in China selbst.

Fünf der wichtigsten Gründe, warum Hong Kong gegenüber anderen Standorten bevorzugt wird:

1. Schutz für die Muttergesellschaft

Für ausländische Investitionen in China ist die häufigste und effizienteste Struktur eine Hong Kong-Holding. Diese kann als Muttergesellschaft für Investitionsvorhaben nach China und auch für vielfältige operative Geschäfte in Asien und China direkt genutzt werden.

Hierbei ist die Hong Kong Limited (ähnlich einer deutschen GmbH) die beliebteste Unternehmensform in Hong Kong. Diese ist eine eigene, unabhängige Rechtspersönlichkeit mit einer auf das das gezeichnete Kapital (normalerweise 10.000 HKD) begrenzten Haftung.

Eine solchen Holdinggesellschaft für chinesische Investitionen bietet deutlich mehr Schutz als eine direkte Beteiligung an einem chinesischen Unternehmen oder die Gründung eines Joint Venture (JV) in China selbst. Falls ein JV gegründet werden soll, sollte dieses mit dem chinesischen Partner in Hong Kong gegründet werden um gemeinsam nach China zu investieren. So wird eine deutlich höhere Flexibilität erreicht und das Risiko stark reduziert.

Eventuell bestehende Rechtsansprüche aus China gegenüber einer Muttergesellschaft müssen mit dieser Struktur gegenüber der Hong Konger Holding geltend gemacht werden und nicht an die übergeordnete, deutsche Gesellschaft weitergereicht.

2. Rechtliche Vorteile

Für eine Vielzahl von Investoren bietet das nach westlichem Vorbild aufgestellte Hong Konger Recht einen deutlichen Vorteil gegenüber dem chinesischen Recht, weshalb für Verträge und eventuelle Streitigkeiten oft Hong Konger Recht und die Zuständigkeit Hong Konger Gerichte festgeschrieben wird.

Hong Kong verfügt über eine stabile, ausgereifte und unabhängige Justiz, deren Rechtssystem auf dem britischen Common Law basiert; alle Gesetze liegen auf Englisch vor und Verfahren können in englischer Sprache durchgeführt werden.

Hong Kong ist darüber hinaus ein globales Zentrum internationaler Schiedsgerichtsbarkeit. Hong Kongs Gerichte sind bekannt für die Wahrung der Schiedsentscheidungen und Entscheidungen von Hong Konger Schiedsgerichten finden weltweit Anerkennung.

Ein weiteres attraktives Merkmal des Hong Konger Rechtssystems ist der Schutz des geistigen Eigentums (IP). Im Vergleich zu Chinas Regularien zum Schutz geistigen Eigentums ist es deutlich umfangreicher und durchsetzbar. Aus diesem Grund registrieren viele in China tätige Unternehmen ihre IP-Rechte mittels einer Hong Kong Holding in Hong Kong; mit Verstößen kann so einfacher umgegangen werden.

Neben einer für westliche Investoren angenehmeren und zuverlässigeren Handhabung von Rechtsverfahren in Hong Kong, gibt es seit 2006 eine Vereinbarung zwischen China und Hong Kong, die auch die gegenseitige Vollstreckung von Gerichtsurteilen im jeweils anderen Rechtssystem ermöglicht. Folglich können Unternehmen, die die Zuständigkeit Hong Konger Gerichte festgelegt haben, mehr Vertrauen in die Umsetzung von Urteilen in China haben.

Hong Konger Recht ist jedoch kaum in China anwendbar ohne einen entsprechenden Firmenstandort in Hong Kong.

3. Zusätzliche Flexibilität

Jegliche strukturelle Änderung in einem chinesischen Unternehmen kann einen langwierigen und bürokratischen Prozess bedeuten. Sei es die Übertragen von Anteilen, die Restrukturierung der Inhaberstruktur oder eine Anpassung des Geschäftszwecks. In Folge können solche Vorhaben kostspielig werden und für deutliche Verzögerungen sorgen.

Änderungen in der Struktur einer Hong Konger Gesellschaft sind im Gegensatz dazu ein sehr geradliniger und effizienter Prozess, bei dem die Behörden mehr als Partner denn als Hindernis betrachtet werden können. Auch wenn Änderungen in der Eigentümerstruktur einer Hong Konger Holding in China anzeigepflichtig sein können, ist dies einfacher und effizienter als solche Änderungen in einer chinesischen Firma selbst vorzunehmen.

Für Geschäftsaktivitäten in China und Ostasien bietet Hong Kong deshalb eine ideale Holding Plattform um Investitionen in Asien zu strukturieren und zu steuern.

4. Mögliche Steuervorteile

Bei Investitionen in China durch ein Unternehmen in Hong Kong, können bestimmte Vorteile des Doppelbesteuerungsabkommens (DBA) zwischen Hong Kong und China zum Tragen kommen. Dieses DBA ist eines der etabliertesten und bekanntesten Steuerabkommen bei den chinesischen Behörden:

a) Dividenden, die von einem chinesischen Unternehmen an einen ausländischen Investor gezahlt werden, unterliegen einer Quellensteuer iHv 10%, falls nicht durch ein DBA anders geregelt.

Sofern die Bedingungen für das DBA zwischen Hong Kong und China erfüllt sind, greift bei Dividendenzahlungen einer chinesischen Firma an einen Hong Konger Investor eine Rate von 5%.

b) Zinsen und Lizenzgebühren die eine Hong Konger Muttergesellschaft von einer chinesischen Tochtergesellschaft erhält unterliegen durch das DBA einem maximalen Quellensteuersatz von 7% gegenüber normalerweise 10%.

Um diese Steuervorteile aus dem DBA geltend zu machen, muss das Unternehmen in Hong Kong Geschäftssubstanz nachweisen können.

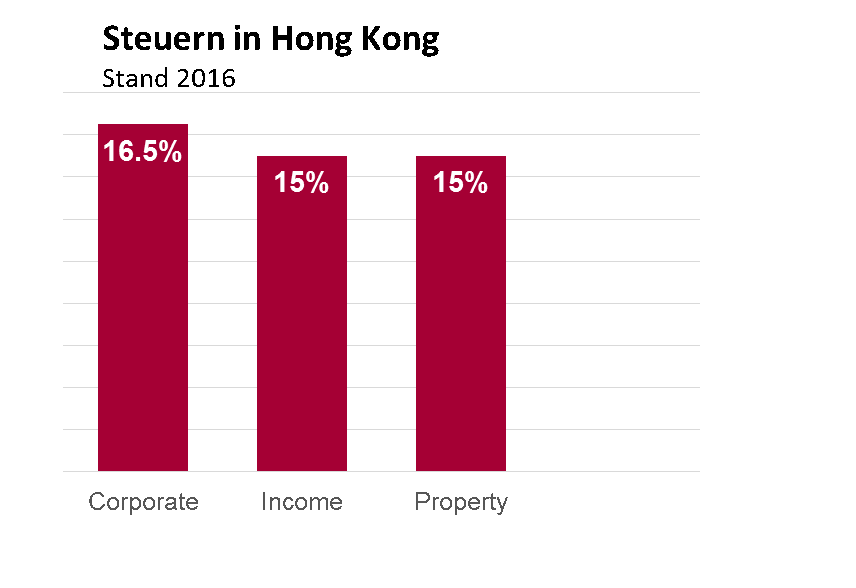

In Hong Kong gilt ein territoriales Steuersystem; Gewinne, die nicht aus in Hong Kong stammen, sind hier steuerfrei. Für Gewinne, die in Hong Kong erwirtschaftet werden, gilt ein Körperschaftssteuersatz von 16,5%. Kapitalertragssteuer oder Mehrwertsteuer gibt es in Hong Kong nicht.

Neben dem DBA zwischen Hong Kong und China sowie einem DBA zwischen China und Deutschland gibt es aktuell zwar noch kein DBA zwischen Hong Kong und Deutschland, dieses ist aber in der dritten Verhandlungsrunde.

Aktuell werden steuerliche Themen in Bezug auf Hong Kong in Deutschland durch das Außensteuergesetz geregelt. Das bedeutet, dass zwar eine sorgfältige Planung notwendig ist, aber für sehr viele Tätigkeiten in Hong Kong die Steuervorteile Hong Kongs dennoch zum Tragen kommen.

Vor diesem Hintergrund ist es nicht vernünftig Hong Kong ausschließlich als Standort zum Steuersparen zu nutzen. Wer jedoch in Erwägung zieht eine Hong Kong Ltd als Holding für Geschäfte in Asien und China zu verwenden oder in Hong Kong ein operatives Geschäft aufzubauen, für den kann das Steuerssystem ein sehr vorteilhafter Bonus sein.

5. Einfache, effiziente und kosteneffektive Verwaltung und Infrastruktur

Aus administrativer Sicht ist eine Firmengründung in Hong Kong schnell, einfach und kostengünstig. Wenn alle Vorüberlegungen und Planungen abgeschlossen sind, kann eine Gründung in wenigen Tagen durchgeführt werden und erfordert lediglich einen Direktor (mind. eine natürliche Person), einen Shareholder und eine ordentliche Hong Konger Büroadresse. Während der verpflichtende Company Secretary (verantwortlich für Rechtspflege und Verwaltung des Unternehmens sowie für die gesetzlichen Aufzeichnungspflichten) seinen Sitz in Hong Kong haben muss, können Direktoren und Shareholder ihren Sitz auch außerhalb Hong Kongs haben.

Sowohl die Hong Konger Verwaltung als auch das Hong Konger Steuersystem sind sehr effizient und unternehmerfreundlich. Hinzu kommen eine Vielzahl von Institutionen wie internationale Handelskammern, Konsulate, Dienstleister, Logistiker, Einkaufsgesellschaften, eines der modernsten und effizientesten U-Bahnsysteme sowie ein freies und sehr schnelles Internet, die alle dafür sorgen, dass Unternehmen in Hong Kong auf eine ideale Infrastruktur für Geschäfte zugreifen können.

Zusammenfassung

Auch nach der Modernisierung der Richtlinien für Auslandsinvestitionen in China und der sich daraus ergebenden erheblichen Verbesserungen für Direktinvestitionen in das Land der Mitte, nutzen viele ausländische Investoren weiter Investment-Holdings in einer Jurisdiktion, die einen besseren Schutz, mehr Vertrautheit, höhere Flexibilität und leichteren Zugang bietet als China selbst.

Im Jahr 2014 war Hong Kong weltweit der zweitgrößte Empfänger ausländischer Direktinvestitionen; China hielt die Spitzenposition. Hong Kong war auch an zweiter Stelle im tätigen ausländischer Direktinvestitionen hinter den USA und vor China (UNCTAD). Beide Rankings zeigen, welch wichtige Rolle Hong Kong als Verbindungsglied und Drehscheibe für für Investitionen zwischen Asien und der westlichen Welt spielt. Vor dem Hintergrund der oben aufgeführten Punkte ist dies nicht überraschend.

Für weitere Informationen über die Planung, Gründung und Unterhaltung einer Hong Kong Gesellschaft können Sie Alexander Kaymer (a.kaymer@kayro.com.hk) oder Lars-Henning Güthe (h.guethe@kayro.com.hk) kontaktieren oder sich auf unserer Internetseite www.kayro.com.hk informieren.

Lars-Henning Güthe, Associate Director – Business Development