Veröffentlicht in Hong Kong News am 08.03.2018

Hong Kong News: Hongkongs neue Verechnungspreisregelung

Am 29. Dezember 2017 verabschiedete Hong Kong den Gesetzesentwurf „(Amendment) (No. 6) Bill 2017 (the Amendment Bill)“, welcher Anfang Januar in den Legislativrat eingebracht wurde. Es handelt sich dabei um einen entscheidenden Schritt in der Entwicklung der Regulierungs- und Kontrollsysteme für Verrechnungspreise in Hongkong.

Die Ziele des Änderungsgesetzes sind die Kodifizierung der Verrechnungspreisregelungen in der Hongkonger Finanzsteuerverordnung (IRO), die Einführung von neuen Dokumentationsrichtlinien und die Umsetzung anderer Maßnahmen.

Die neuen Verrechnungspreise in Hongkong sehen eine grundlegende Verrechnungspreisregel (Fundamental Transfer Pricing Rule (FTPR)) vor, nach der konzerninterne Transaktionen zwischen verbundenen Unternehmen zu Marktbedingungen abgewickelt werden müssen. Mit anderen Worten, die eingegangenen Transaktionen müssen mit denjenigen übereinstimmen, die zwischen nicht miteinander verbundenen Parteien eingegangen worden wären.

Funktionsweise

Bei der Anwendung der FTPR ist das Hong Kong Inland Revenue Department (HKIRD) befugt, die Gewinne Steuerpflichtiger nach oben anzupassen oder Verluste bei Geschäften mit nicht verbundenen zu verringern, je nachdem ob ein Steuervorteil in Hongkong erzielt wurden.

Das Änderungsgesetz enthält keine „Safe-Harbor“-Regeln in Bezug auf das FTPR. Dies bedeutet, dass Steuerpflichtige aller Größenordnungen, die entweder inländische und / oder grenzüberschreitende konzerninterne Transaktionen jeglicher Größe tätigen, verpflichtet sind, sicherzustellen, dass die Preise zu marktüblichen Bedingungen gelten.

Mögliche Strafen

Wenn festgestellt wird, dass Unternehmen Rückübertragungen mit Verrechnungspreisen getätigt haben, die nicht mit dem Fremdvergleichsgrundsatz vereinbar sind, können Verwaltungsstrafen in Höhe von HK $ 10.000 bis HK $ 100.000 (US $ 1.277 bis US $ 12.767) zuzüglich eines Anpassungsbetrags bis zur Höhe der Steueranpassung verhängt werden.

Ein zentraler Bestandteil des Änderungsgesetzes ist die Einführung der dreistufigen Dokumentationsstruktur der OECD, die Folgendes umfasst:

- Länderspezifische Berichterstattung (CbCR)

- Stammdateien

- Lokale Dateien

Mutterunternehmen multinationaler Gruppen, die in Hongkong ansässig sind und einen konsolidierten Umsatz von Minimum 6,8 Milliarden HK $ (868 Millionen US-Dollar) haben, müssen ein CbCR für die Rechnungsperiode, die am oder nach dem 1. Januar 2018 begonnen hat, spätestens 12 Monate nach der Rechnungsperiode einreichen.

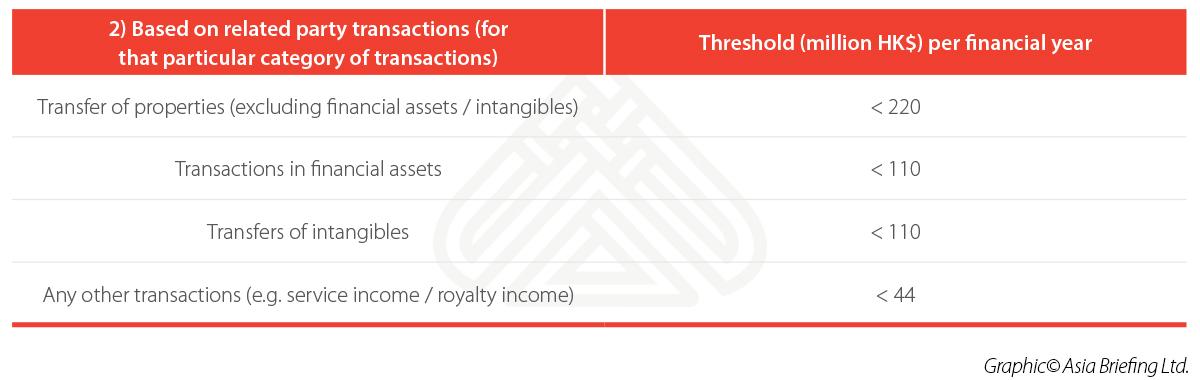

Alle Unternehmen, die in Hongkong Geschäfte tätigen (auch Handelsgeschäfte), müssen für die am oder nach dem 1. April 2018 beginnenden Berichtsperioden Stamm- und lokal Berichte erstellen, es sei denn, sie erfüllen folgende Kriterien:

Fazit

Der neue Änderungsentwurf Hongkongs sieht eine umfassendere Verrechnungsregelung vor, als sie zuvor üblich war. Damit rückt die Sonderverwaltungszone näher an die bereits existierenden OECD-Standards.

Steuerzahler aller Größen, die entweder inländische und / oder grenzüberschreitende konzerninterne Transaktionen jeglicher Größe tätigen, müssen sicherstellen, dass ihre konzerninternen Transaktionspreise den Marktkonditionen und den neuen Vorschriften entsprechen.

Source: China Briefing